所得の種類と所得金額の計算方法

更新日:2025年8月14日

所得金額

所得金額とは、前年の1月1日から12月31日までの1年間の収入から必要経費を差し引いたものです。

数種類の所得がある場合には、すべて合計(「合計所得金額」及び「総所得金額等の合計額」という。)します。

所得の種類と概要

| 所得の種類 | 所得金額の計算方法 | |||

|---|---|---|---|---|

| 利子所得 | 公社債及び預貯金の利子など | 収入金額=利子所得の金額 | ||

| 配当所得 | 株式や出資金の配当など | 収入金額-株式等を取得するために要した負債の利子 | ||

| 不動産所得 | 地代、家賃、権利金など | 収入金額-必要経費 | ||

| 事業所得 | 営業等所得 | 農業以外の事業から生じる所得 | 収入金額-必要経費 | |

| 農業所得 | 農業事業から生じる所得 | 収入金額-必要経費 | ||

| 給与所得 | 給与、賃金、賞与(ボーナス)など | 給与収入-給与所得控除(注釈1) を控除できる場合があります。 | ||

| 譲渡所得 | 総合課税 | 総合課税の 譲渡所得 | 土地等・建物等及び株式以外の資産を譲渡した場合の所得 | 収入金額-(取得費+譲渡費用)-特別控除 ※長期譲渡(取得日以降5年を超えて譲渡したもの)については、上記金額の2分の1後の金額 |

| 分離課税 | 土地等・建物等に係る譲渡所得 | 土地等・建物等の資産を譲渡した場合の所得 | 収入金額-(取得費+譲渡費用)-特別控除 | |

| 株式等に係る譲渡所得 | 株式等の譲渡による事業所得、譲渡所得及び雑所得 | 収入金額-(取得費+譲渡費用+借入金等の利子) | ||

| 一時所得 | 生命保険の一時金、損害保険の満期返戻金 懸賞の賞金等、競馬の馬券の払戻金等 借家人の受ける立退料など | (収入金額-必要経費-特別控除)×2分の1 | ||

| 雑所得 | 総合課税:次の1と2の合計額 | 1.公的年金等 に係る所得 | 国民年金、厚生年金、共済年金、恩給など | 公的年金等の収入金額より公的年金等雑所得算出表にあてはめた金額 |

2.公的年金等 | 生命保険契約による年金、損害保険契約による年金 | 収入金額-必要経費 | ||

| 分離課税 | 先物取引に係る | 先物取引による雑所得など | 収入金額-必要経費 | |

| 山林所得 | 山林の伐採による所得又は山林の譲渡による所得 | 収入金額-必要経費-特別控除 | ||

| 退職所得 | 退職手当、一時恩給など | (収入金額 - 退職所得控除額)×2分の1(注釈3) | ||

- (注釈1)給与所得の求め方(令和3年度以降)(PDF:148KB)参照、給与所得の求め方(令和2年度以前)(PDF:7,796KB)参照

- (注釈2)特定支出控除については給与所得者の特定支出控除を参照ください。

- (注釈3)退職手当について、計算式にある2分の1が適用されるかどうかは、対象者の条件により異なります。詳細な計算方法については、退職所得に対する個人市民税・県民税の求め方をご覧ください。

所得金額調整控除

下記に該当する場合は、給与所得から所得金額調整控除額が控除されます。

1.給与等の収入金額が850万円を超え、次の(1)から(3)のいずれかに該当する場合

(1) 特別障害者に該当する

(2) 年齢23歳未満の扶養親族を有する

(3) 特別障害者である同一生計配偶者もしくは扶養親族を有する

所得金額調整控除額={給与等の収入額(1,000万円を超える場合は1,000万円)-850万円}×10%

2.給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額があり、給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額の合計額が10万円を超える場合

所得金額調整控除額=〔給与所得控除後の給与等の金額(10万円を超える場合は10万円)+公的年金等に係る雑所得の金額(10万円を超える場合は10万円)〕-10万円

※1.の控除がある場合は、1.の控除後の金額から控除します。

公的年金等雑所得算出表

65歳未満の場合

| 公的年金等の収入金額 | 公的年金等雑所得以外の所得に係る合計所得金額 1,000万円以下の場合 | 公的年金等雑所得以外の所得に係る合計所得金額 1,000万円を超え2,000万円以下の場合 | 公的年金等雑所得以外の所得に係る合計所得金額 2,000万円を超える場合 |

|---|---|---|---|

| 130万円未満 | 収入金額-60万円 | 収入金額-50万円 | 収入金額-40万円 |

130万円以上 410万円未満 | 収入金額×0.75-27万5千円 | 収入金額×0.75-17万5千円 | 収入金額×0.75-7万5千円 |

410万円以上 770万円未満 | 収入金額×0.85-68万5千円 | 収入金額×0.85-58万5千円 | 収入金額×0.85-48万5千円 |

770万円以上 1,000万円未満 | 収入金額×0.95-145万5千円 | 収入金額×0.95-135万5千円 | 収入金額×0.95-125万5千円 |

| 1,000万円以上 | 収入金額-195万5千円 | 収入金額-185万5千円 | 収入金額-175万5千円 |

| 公的年金等の収入金額の合計額(A) | 公的年金等控除後の所得額 |

|---|---|

| 130万円未満 | (A)-70万円 |

| 130万円以上410万円未満 | (A)×75パーセント-37万5千円 |

| 410万円以上770万円未満 | (A)×85パーセント-78万5千円 |

| 770万円以上 | (A)×95パーセント-155万5千円 |

65歳以上の場合

| 公的年金等の収入金額 | 公的年金等雑所得以外の所得に係る合計所得金額 1,000万円以下の場合 | 公的年金等雑所得以外の所得に係る合計所得金額 1,000万円を超え2,000万円以下の場合 | 公的年金等雑所得以外の所得に係る合計所得金額 2,000万円を超える場合 |

|---|---|---|---|

| 330万円未満 | 収入金額-110万円 | 収入金額-100万円 | 収入金額-90万円 |

330万円以上 | 収入金額×0.75-27万5千円 | 収入金額×0.75-17万5千円 | 収入金額×0.75-7万5千円 |

410万円以上 770万円未満 | 収入金額×0.85-68万5千円 | 収入金額×0.85-58万5千円 | 収入金額×0.85-48万5千円 |

770万円以上 1,000万円未満 | 収入金額×0.95-145万5千円 | 収入金額×0.95-135万5千円 | 収入金額×0.95-125万5千円 |

| 1,000万円以上 | 収入金額-195万5千円 | 収入金額-185万5千円 | 収入金額-175万5千円 |

| 公的年金等の収入金額の合計額(A) | 公的年金等控除後の所得額 |

|---|---|

| 330万円未満 | (A)-120万円 |

| 330万円以上410万円未満 | (A)×75パーセント-37万5千円 |

| 410万円以上770万円未満 | (A)×85パーセント-78万5千円 |

| 770万円以上 | (A)×95パーセント-155万5千円 |

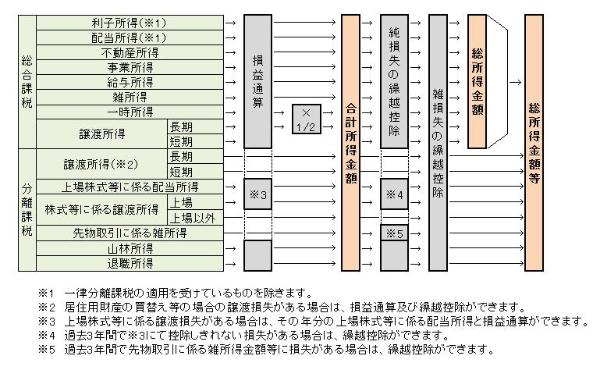

総所得金額

総所得金額とは、次の金額の合計額(純損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失及び雑損失の繰越控除後の金額による。)をいいます。

- 利子所得の金額(損益通算後)(注釈3)

- 配当所得の金額(損益通算後)(注釈3)

- 不動産所得の金額(損益通算後)

- 事業所得の金額(損益通算後)

- 給与所得の金額(損益通算後)

- 総合課税の短期譲渡所得の金額(損益通算後)

- 雑所得の金額の合計額(損益通算後)

- 総合課税の長期譲渡所得の金額(損益通算後)× 2分の1相当額

- 一時所得の金額の合計額(損益通算後) × 2分の1相当額

(注釈3)源泉分離課税の適用を受ける利子所得、源泉分離課税の適用を受ける配当所得及び確定申告をしないことを選択した配当所得を除く。

合計所得金額

合計所得金額とは、次の金額の合計金額をいいます。

- 純損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失及び雑損失の繰越控除をしないで計算した総所得金額

- 分離短期譲渡所得の金額(特別控除前)

- 分離長期譲渡所得の金額(特別控除前)

- 分離課税の上場株式等に係る配当所得の金額(上場株式等に係る譲渡損失との損益通算後で、繰越控除の適用前の金額)

- 株式等に係る譲渡所得等の金額(上場株式等に係る譲渡損失の繰越控除及び特定株式に係る譲渡損失の繰越控除の特例の適用前の金額)

- 先物取引に係る雑所得等の金額(先物取引の差金等決済に係る損失の繰越控除の適用前の金額)

- 山林所得額(特別控除後)

- 退職所得金額(2分の1後)

総所得金額等

総所得金額等とは、合計所得金額に各損失の繰越控除の適用をした後の金額をいいます。

総所得金額、合計所得金額、総所得金額等の関係(図)

総所得金額、合計所得金額、総所得金額等の関係を図で表すと下記のようになります。

所得の関係図

PDF形式のファイルを開くには、Adobe Acrobat Reader(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。