所得控除の種類と控除額

更新日:2024年3月6日

所得控除

所得控除は、納税義務者の担税力に応じた税負担を求めるために、納税義務者に配偶者や扶養親族があるかどうか、また、そのほか家財が災害にあったとか、家族に大病があったなどの個人的な事情も考慮して、総所得金額などの合計額から一定金額の控除を行い、担税力の違いによる負担の不均衡を調整するものです。

所得控除の種類

所得控除の概要

雑損控除

要件

納税義務者や同一生計の親族(総所得金額等が48万円以下)が所有する日常生活に必要な資産が災害により損害を受けた場合

控除額

次のイとロいずれか多い金額

イ(損失額 - 保険金等の補てん額)-(総所得金額等の合計額×10%)

ロ 災害関連支出額-5万円

※支払った金額については、前年1月1日から12月31日までの1年間です。

関連リンク

医療費控除

要件

本人や同一生計の親族のために医療費を支払った場合

※医療費控除の対象となる介護保険サービスについては介護保険の利用に伴う医療費控除の取り扱いについてをご参照ください。

控除額

(支払った医療費-保険等の補てん金)-(総所得金額等の5%又は10万円のいずれか少ない額)

※限度額200万円

※支払った金額については、前年1月1日から12月31日までの1年間です。

※セルフメディケーション税制については「セルフメディケーション税制について」をご覧ください。

社会保険料控除

要件

本人や同一生計の親族のために社会保険料(国民年金、国民健康保険、介護保険等)を支払った場合

控除額

支払った金額

※支払った金額については、前年1月1日から12月31日までの1年間です。

小規模企業共済等掛金控除

要件

小規模企業共済制度の共済掛金や心身障害者扶養共済制度の掛金を支払った場合

控除額

支払った金額

※支払った金額については、前年1月1日から12月31日までの1年間です。

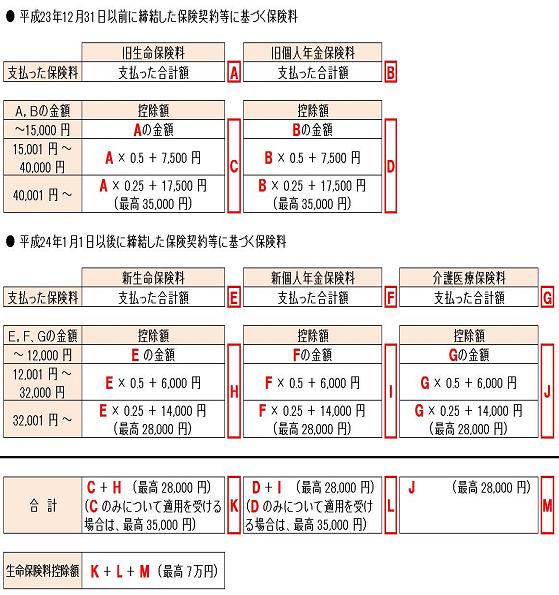

生命保険料控除

要件

生命保険契約等の保険料又は掛金、個人年金保険の保険料又は掛金、介護医療保険の保険料又は掛金を支払った場合

控除額

下図を基に生命保険料の控除額を計算します。

地震保険料控除

要件

損害保険契約等に係る地震等損害部分の保険料又は掛金、旧長期損害保険契約に係る保険料を支払った場合

※旧長期損害保険契約とは、平成18年以前に締結した損害保険契約等のうち満期返戻金があり保険期間、共済組合員期間が10年以上のもの

控除額

地震保険料の支払額と旧長期損害保険料の支払額をそれぞれ下の表にあてはめて算出した額の合計額(最高2万5千円)

| 保険料等の支払額 | 控除額 | |

|---|---|---|

| 地震保険料 | 支払った金額×2分の1 | |

| 長期損害保険料 | 5,000円以下 | 支払った金額の全額 |

| 5,000円を超え 15,000円以下の場合 | 支払った金額×2分の1+2,500円 | |

| 15,000円を超える場合 | 10,000円 | |

※支払った金額については、前年1月1日から12月31日までの1年間です。

障害者控除

要件

本人や扶養親族が障害者である場合

控除額

障害者1人につき26万円、その障害者が特別障害である場合には30万円

同居特別障害者は、53万円

寡婦控除・ひとり親控除

全てのひとり親家庭に対して公平な税制を実現する観点から、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を解消するために、以下の措置が講じられました。

- 婚姻歴や性別にかかわらず、生計を同じとする子(総所得金額等が48万円以下)を有する単身者について、同一の「ひとり親控除」(控除額30万円)を適用することとされました。

- 上記以外の寡婦については、引き続き寡婦控除として、控除額26万円を適用することとし、子以外の扶養親族を持つ寡婦についても、男性の寡夫と同様の所得制限(合計所得金額が500万円以下)が設けられました。

- ひとり親控除と寡婦控除のいずれについても、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外とされました。

| 配偶関係 | 死別 | 離別 | 未婚 | ||

|---|---|---|---|---|---|

| 扶養親族有り(子) | 30万円 | 30万円 | 30万円 | ||

| 扶養親族有り(子以外) | 26万円 | 26万円 | なし | ||

| 扶養親族無し | 26万円 | なし | なし | ||

| 配偶関係 | 死別 | 離別 | 未婚 |

|---|---|---|---|

| 扶養親族有り(子) | 30万円 | 30万円 | 30万円 |

| 扶養親族有り(子以外) | なし | なし | なし |

| 扶養親族無し | なし | なし | なし |

勤労学生控除

要件

合計所得金額が75万円以下の勤労学生で、勤労によらない所得が10万円以下の人

控除額

26万円

配偶者控除

令和3年度申告以降

要件

配偶者の合計所得金額が48万円以下であり、本人(控除を受ける方)の合計所得金額が1,000万円以下の場合

控除額

控除額について変更はありません。

平成31年度申告以降

要件

配偶者の合計所得金額が38万円以下であり、本人(控除を受ける方)の合計所得金額が1,000万円以下の場合

控除額

本人の合計所得金額により、控除額が変動します。

控除額の詳細は下記表をご覧ください。

| 本人(控除を受ける方)の合計所得金額 | 配偶者控除額(70歳未満)(注釈1) | 配偶者控除額(70歳以上)(注釈1) |

|---|---|---|

| 900万円以下 | 33万円 | 38万円 |

| 900万円超950万円以下 | 22万円 | 26万円 |

| 950万円超1,000万円以下 | 11万円 | 13万円 |

(注釈1)収入があった年の12月31日時点の年齢になります。

平成30年度申告まで

要件

配偶者の合計所得金額が38万円以下の場合

控除額

一般の配偶者 33万円

70歳以上の配偶者 38万円

配偶者特別控除

配偶者控除に該当しない場合、配偶者の合計所得金額に応じ、配偶者特別控除が受けられます。

ただし、以下のいずれかに該当する場合には適用されません。

- 本人(控除を受ける方)の前年の合計所得金額が1,000万円を超える場合

- 配偶者が他の納税者の扶養親族となっている場合

- 配偶者が事業専従者となっている場合

令和3年度申告以降

要件

配偶者の合計所得金額が48万円超133万円以下であり、本人の合計所得金額が1,000万円以下の場合

控除額

本人と配偶者それぞれの合計所得金額により、控除額が変動します。

控除額の詳細は下記表をご覧ください。

| 配偶者の合計所得金額 | 本人の合計所得金額 900万円以下 | 本人の合計所得金額 900万円超950万円以下 | 本人の合計所得金額 950万円超1,000万円以下 |

|---|---|---|---|

| 48万円超95万円以下 | 33万円 | 22万円 | 11万円 |

| 95万円超100万円以下 | 33万円 | 22万円 | 11万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

| 133万円超 | 0万円 | 0万円 | 0万円 |

平成31年度申告以降

要件

配偶者の合計所得金額が38万円超123万円以下であり、本人の合計所得金額が1,000万円以下の場合

控除額

本人と配偶者それぞれの合計所得金額により、控除額が変動します。

控除額の詳細は下記表をご覧ください。

| 配偶者の合計所得金額 | 本人の合計所得金額 900万円以下 |

本人の合計所得金額 900万円超950万円以下 |

本人の合計所得金額 950万円超1,000万円以下 |

|---|---|---|---|

| 38万円超85万円以下 | 33万円 | 22万円 | 11万円 |

| 85万円超90万円以下 | 33万円 | 22万円 | 11万円 |

| 90万円超95万円以下 | 31万円 | 21万円 | 11万円 |

| 95万円超100万円以下 | 26万円 | 18万円 | 9万円 |

| 100万円超105万円以下 | 21万円 | 14万円 | 7万円 |

| 105万円超110万円以下 | 16万円 | 11万円 | 6万円 |

| 110万円超115万円以下 | 11万円 | 8万円 | 4万円 |

| 115万円超120万円以下 | 6万円 | 4万円 | 2万円 |

| 120万円超123万円以下 | 3万円 | 2万円 | 1万円 |

| 123万円超 | 0万円 | 0万円 | 0万円 |

平成30年度申告まで

要件

配偶者の合計所得金額が38万円超76万円未満であり、本人の合計所得金額が1,000万円以下の場合

控除額

配偶者の合計所得金額により、控除額が変動します。

控除額の詳細は下記表をご覧ください。

| 配偶者の合計所得金額 | 控除額 |

|---|---|

| 380,001円から449,999円 | 33万円 |

| 450,000円から499,999円 | 31万円 |

| 500,000円から549,999円 | 26万円 |

| 550,000円から599,999円 | 21万円 |

| 600,000円から649,999円 | 16万円 |

| 650,000円から699,999円 | 11万円 |

| 700,000円から749,999円 | 6万円 |

| 750,000円から759,999円 | 3万円 |

| 760,000円以上 | 0円 |

扶養控除

令和3年度以降

要件

同一生計の親族の合計所得金額が48万円以下の場合

控除額

控除額について変更はありません。

令和2年度以前

要件

同一生計の親族の合計所得金額が38万円以下の場合

控除額

| 摘要 | 控除額 | |

|---|---|---|

| 年少扶養親族 | 16歳未満 | 0円 |

| 一般の扶養親族 | 16歳以上19歳未満、23歳以上70歳未満 | 33万円 |

| 特定の扶養親族 | 19歳以上 23歳未満 | 45万円 |

| 老人の扶養親族 | 70歳以上 | 38万円 |

| 同居老親等の扶養親族 (同居老親等とは、本人又は配偶者の直系尊属(70歳以上)で同居を常況とする人) |

45万円 | |

※前年の12月31日現在に何歳かで判定します。

基礎控除

要件

すべての納税義務者

控除額

43万円(令和3年度以降)

33万円(令和2年度以前)