個人市民税・県民税、森林環境税の給与天引きを徹底しています

更新日:2023年12月7日

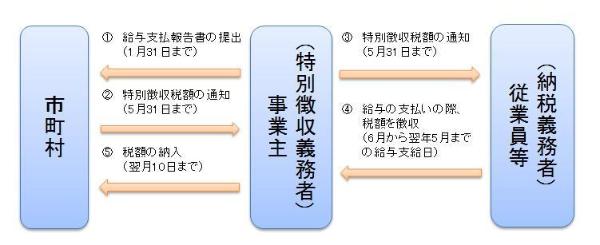

所得税の源泉徴収義務がある給与等の支払者には、個人市民税・県民税と森林環境税(令和6年度以降)の特別徴収を実施する義務があります。そのため、千葉県及び県内全市町村では、特別徴収の一斉指定を実施しております。

特別徴収とは

事業主(給与支払者)が毎月従業員等(納税義務者)に支払う給与から個人市民税・県民税と森林環境税(令和6年度以降)を天引きし、従業員等に代わり市町村に納入していただく制度です。

原則として、アルバイト、パート、役員等を含む全ての従業員から特別徴収する必要があります。

特別徴収の制度

毎年5月に特別徴収義務者(給与支払者)あてに市町村から「特別徴収税額決定通知書」をお送りしますので、その税額を毎月の給料から天引きし、翌月の10日までに合計額を各従業員の住所地の市町村へ納入していただきます。

特別徴収の流れ

納期の特例について

従業員が常時10名未満の場合は、市町村長の承認を受けることで、年12回の納期を12月と6月の2回とすることができます。

例外として普通徴収が認められる場合

次に該当する場合には、普通徴収切替理由書を1月31日までに給与支払報告書と併せて市町村に提出することによって、例外として、普通徴収が認められる場合があります。

従業員等:給与所得者

- 4月1日現在で給与の支払を受けていない者

- 退職者又は給与支払報告書を提出した年の、5月31日までの退職予定者

- 毎月の給与が少なく、個人市民税・県民税と森林環境税(令和6年度以降)を特別徴収しきれない者(個人市民税・県民税と森林環境税(令和6年度以降)が非課税であるものを含む)

- 給与が毎月支払われていない者

- 他から支給されている給与から個人市民税・県民税と森林環境税(令和6年度以降)が特別徴収されている者

- 専従者給与を支給されている者

事業主:給与支払者

- 常時2人以下の家事使用人のみに対して、給与等の支払をする者

- 総受給者数2名以下の事業所(総受給者:他市区町村を含む全従業員等のうち、上記の給与所得者の要件に該当する者を除く人数)

個人市民税・県民税特別徴収についてのQ&A

個人市民税・県民税特別徴収についてのQ&Aは、下記の千葉県ホームページをご覧ください。