退職所得に対する個人市民税・県民税の求め方

更新日:2021年11月2日

個人市民税・県民税の求め方

退職所得の金額×税率(市民税6パーセント・県民税4パーセント)=税額〔市民税額:(ア)・県民税額(イ)〕

- 市民税額(ア)、県民税額(イ)に、百円未満の端数がある場合は、それぞれ百円未満の端数を切り捨てます(退職所得に対する個人市民税・県民税は百円単位)。

令和4年1月1日以降支払い分の退職所得の金額の求め方

(1)勤続年数5年以下の法人役員等※

退職手当等-退職所得控除額=退職所得の金額

※法人役員等とは、次の1から3に掲げる者をいいます。

- 法人の取締役、執行役、会計参与、監査役、理事、幹事及び精算人並びにこれら以外の者で法人の経営に従事している一定の者

- 国会議員及び地方公共団体の議会の議員

- 国家公務員及び地方公務員

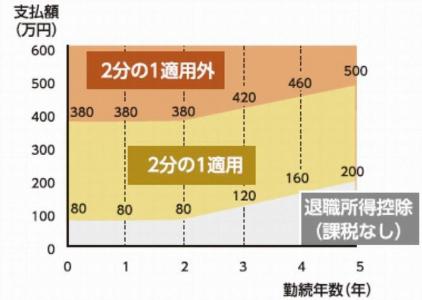

(2)勤続年数5年以下の法人役員等以外

- 退職手当等から退職所得控除額を控除した残額のうち、300万円以下の部分

(退職手当等-退職所得控除額)×2分の1=退職所得の金額

- 退職手当等から退職所得控除額を控除した残額のうち、300万円を超える部分

退職手当等-退職所得控除額=退職所得の金額

財務省ホームページより引用

(3)勤続年数5年超

(退職手当等-退職所得控除額)×2分の1=退職所得の金額

注意事項

退職所得の金額に、千円未満の端数がある場合は、千円未満の金額を切り捨てます(退職所得の金額は、千円単位)。

平成25年1月1日以降支払い分の退職所得の金額の求め方

(1)勤続年数5年以下の法人役員等※

退職手当等-退職所得控除額=退職所得の金額

※法人役員等とは、次の1から3に掲げる者をいいます。

- 法人の取締役、執行役、会計参与、監査役、理事、幹事及び精算人並びにこれら以外の者で法人の経営に従事している一定の者

- 国会議員及び地方公共団体の議会の議員

- 国家公務員及び地方公務員

(2)上記以外

(退職手当等-退職所得控除額)×2分の1=退職所得の金額

注意事項

退職所得の金額に、千円未満の端数がある場合は、千円未満の金額を切り捨てます(退職所得の金額は、千円単位)。

退職所得控除額の求め方(令和4年1月1日以降支払い分、平成25年1月1日以降支払い分共通)

| 勤続年数 | 退職所得控除額 |

| 20年以下の場合 | 40万円×勤続年数(最低80万円) |

| 20年を超える場合 | 800万円+70万円×(勤続年数-20年) |

- 勤続年数1年未満の端数は切り上げます。

- 障がい者になったことにより退職した場合は、上記の金額に100万円を加算します。

勤続年数が5年超の場合の計算例

勤続年数25年1ヶ月で退職し、15,223,632円の退職手当等を受けた場合の計算例。

1 退職所得控除額の計算

800万円+70万円×(26年-20年)=12,200,000円

※勤続年数は1ヶ月を1年に切り上げるため、26年になります。

2 退職所得の金額

(15,223,632円-12,200,000円)×2分の1=1,511,816円

1,511,816円 ⇒ 1,511,000円

※千円未満の端数は切り捨てます。

3 退職所得に係る個人市民税・県民税額

| 市民税 | 県民税 | 市民税+県民税 |

| 1,511,000円×6パーセント =90,660円⇒90,600円 |

1,511,000円×4パーセント =60,440円⇒60,400円 |

90,600円+60,400円=151,000円 |

市民税・県民税に百円未満の端数がある場合は、それぞれ百円未満の端数を切り捨てます。

勤続年数が5年以下の場合の計算例

勤続年数3年1ヶ月で退職し、5,001,200円の退職手当等を受けた場合の計算例。

1 退職所得控除額の計算

40万円×4年=1,600,000円

※勤続年数は1ヶ月を1年に切り上げるため、4年になります。

2 退職所得の金額

2.1 令和4年1月1日以降支払い分

勤続年数5年以下の法人役員等

5,001,200円-1,600,000円=3,401,200円

3,401,200円 ⇒ 3,401,000円

※千円未満の端数は切り捨てます。

勤続年数5年以下の法人役員等以外

5,001,200円-1,600,000円=3,401,200円

・300万円以下の部分

3,000,000×2分の1=1,500,000円

・300万円超の部分

401,200円 ⇒ 401,000円

※千円未満の端数は切り捨てます。

1,500,000円+401,000円=1,901,000円

2.2 平成25年1月1日以降支払い分

勤続年数5年以下の法人役員等

5,001,200円-1,600,000円=3,401,200円

3,401,200円 ⇒ 3,401,000円

※千円未満の端数は切り捨てます。

勤続年数5年以下の法人役員等以外

(5,001,200円-1,600,000円)×2分の1=1,700,600円

1,700,600円 ⇒ 1,700,000円

※千円未満の端数は切り捨てます。

3 退職所得に係る個人市民税・県民税額

| 支払いの時期 | 対象者の種別 | 市民税 | 県民税 | 市民税+県民税 |

|---|---|---|---|---|

令和4年1月1日以降支払い分 |

勤続年数5年以下の法人役員等 | 3,401,000円×6パーセント =204,060円⇒204,000円 |

3,401,000円×4パーセント =136,040円⇒136,000円 |

204,000円+136,000円=340,000円 |

| 勤続年数5年以下の法人役員等以外 | 1,901,000円×6パーセント =114,060円⇒114,000円 |

1,901,000円×4パーセント =76,040円⇒76,000円 |

114,000円+76,000円=190,000円 |

|

平成25年1月1日以降支払い分 |

勤続年数5年以下の法人役員等 | 3,401,000円×6パーセント =204,060円⇒204,000円 |

3,401,000円×4パーセント =136,040円⇒136,000円 |

204,000円+136,000円=340,000円 |

| 勤続年数5年以下の法人役員等以外 | 1,700,000円×6パーセント =102,000円 |

1,700,000円×4パーセント =68,000円 |

102,000円+68,000円=170,000円 |

市民税・県民税に百円未満の端数がある場合は、それぞれ百円未満の端数を切り捨てます。

関連リンク

退職所得に対する個人市民税・県民税の試算ができます