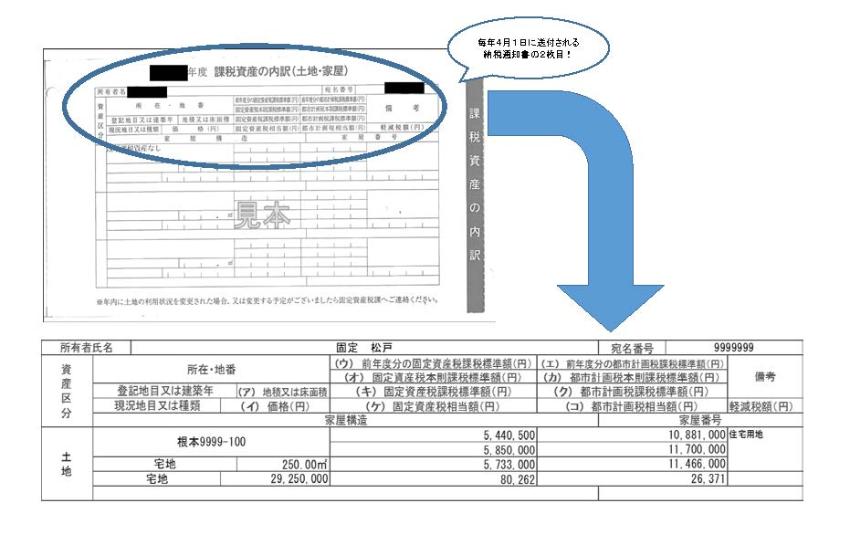

固定資産税・都市計画税納税通知書同封の「課税資産の内訳」から、試しに計算してみよう!

更新日:2021年2月8日

※面積250平方メートルの土地に、居住するための住宅が建っている場合を例題とした、土地の税額の求め方になります。

※以下の説明における(ア)から(コ)については、上表の各項目に対応しています。

1 本則課税標準額(オ・カ)を求めます

本則課税標準額は、原則として価格(イ)と同様です。

ただし、本例で求める住宅用地については、課税標準の特例措置が下表のとおり設けられています。

| 区分 | 固定資産税 | 都市計画税 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 小規模住宅用地(200平方メートル以下の部分) | 価格(イ) × 6分の1 | 価格(イ) × 3分の1 | |||||||

| 一般住宅用地(200平方メートルを超える部分) | 価格(イ) × 3分の1 | 価格(イ) × 3分の2 | |||||||

固定資産税

(1)小規模住宅用地(200平方メートル以下の部分)の本則課税標準額の求め方

価格(イ)×(200平方メートル ÷ 地積又は床面積(ア))× 6分の1 = 小規模住宅用地の本則課税標準額

数字を当てはめると…

29,250,000 ×(200平方メートル ÷ 250平方メートル)×6分の1 = 3,900,000(a)

※地積が200平方メートルを超えない場合は、「(イ)価格×1/6」が本則課税標準額となります。

(2)一般住宅用地(200平方メートルを超える部分)の本則課税標準額の求め方

価格(イ)×(50平方メートル ÷ 地積又は床面積(ア))× 3分の1 = 一般住宅用地の本則課税標準額

数字を当てはめると…

29,250,000 ×(50平方メートル ÷ 250平方メートル)× 3分の1 = 1,950,000(b)

(3)固定資産税本則課税標準額(オ)の求め方

小規模住宅用地 +一般住宅用地 = 固定資産税本則課税標準額(オ)

数字を当てはめると…

3,900,000 (a)+ 1,950,000(b) = 5,850,000

つまり…

固定資産税本則課税標準額(オ)は、 5,850,000円

都市計画税

(1)小規模住宅用地(200平方メートル以下の部分)の本則課税標準額の求め方

価格(イ)×(200平方メートル ÷ 地積又は床面積(ア))×3分の1 = 小規模住宅用地の本則課税標準額

数字を当てはめると…

29,250,000 ×(200平方メートル ÷ 250平方メートル)× 3分の1 = 7,800,000

※地積が200平方メートルを超えない場合は、「(イ)価格×6分の1」が本則課税標準額となります。

(2)一般住宅用地(200平方メートルを超える部分)の本則課税標準額の求め方

価格(イ)×(50平方メートル ÷ 地積又は床面積(ア))×3分の2 = 一般住宅用地の本則課税標準額

数字を当てはめると…

29,250,000 ×(50平方メートル ÷ 250平方メートル)×3分の2 = 3,900,000

(3)都市計画税本則課税標準額(カ)の求め方

(1)小規模住宅用地 +(2)一般住宅用地 = 都市計画税本則課税標準額(カ)

数字を当てはめると…

7,800,000 + 3,900,000 = 11,700,000

つまり…

都市計画税本則課税標準額(カ)は、 11,700,000円

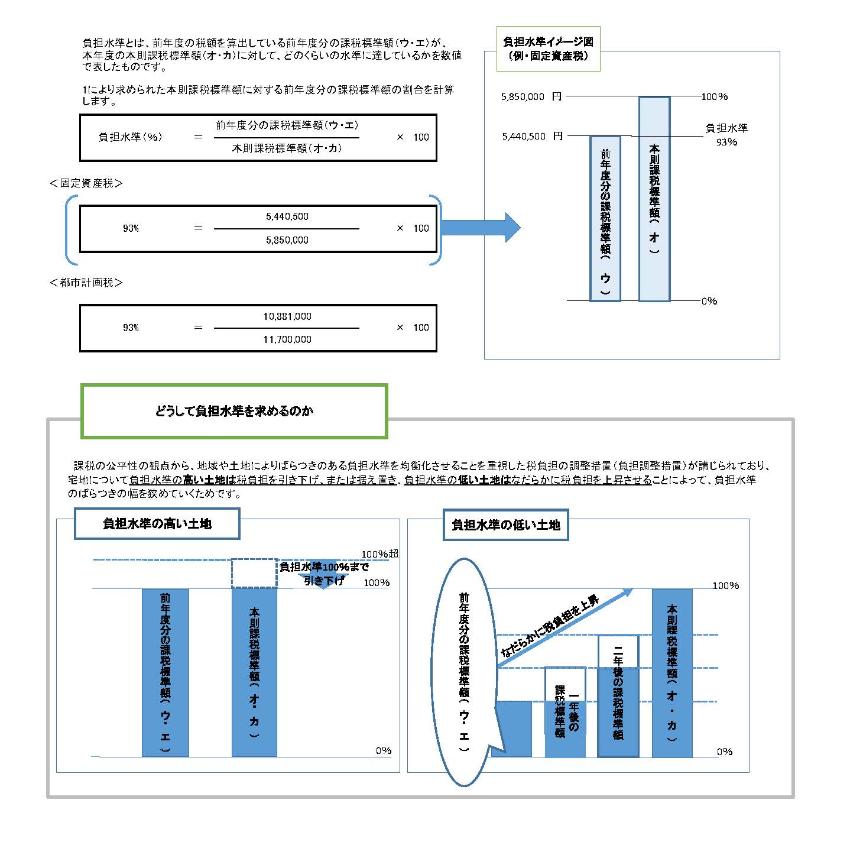

2 負担水準を求めます

3 固定資産税(都市計画税)課税標準額(キ・ク)を求めます

2により求められた負担水準に応じて、宅地の場合は下記の通り算出します。

| 負担水準 | 課税標準額 |

|---|---|

| 100%以上 | 本則課税標準額(オ・カ) |

| 20%以上100%未満 | 前年度分の課税標準額(ウ・エ) + (本則課税標準額(オ・カ) × 5%) |

| 20%未満 | 本則課税標準額(オ・カ) × 20% |

固定資産税

固定資産税課税標準額(キ)の求め方

2により求めた負担水準が93%(負担水準イメージ図)のため、「前年度分の課税標準額(ウ)+(固定資産税本則課税標準額(オ)×5%)」で固定資産税課税標準額(キ)を求めます。

前年度分の課税標準額(ウ)+(固定資産税本則課税標準額(オ) × 5%)=固定資産税課税標準額(キ)

数字を当てはめると…

5,440,500 + (5,850,000 × 5%)= 5,733,000

つまり…

固定資産税課税標準額(キ)は、5,733,000円

都市計画税

都市計画税課税標準額(ク)の求め方

2により求めた負担水準が93%(負担水準イメージ図)のため、「前年度分の課税標準額(エ)+(固定資産税本則課税標準額(カ)× 5%)」で都市計画税課税標準額(ク)を求めます。

前年度分の課税標準額(エ)+(固定資産税本則課税標準額(カ) × 5%)=都市計画税課税標準額(ク)

数字を当てはめると…

10,881,000 +(11,700,000 × 5%)= 11,466,000

つまり…

都市計画税課税標準額(ク)は、11,466,000円

4 固定資産(都市計画)税相当額(ケ・コ)を求めます

3により求められた固定資産税(都市計画税)課税標準に税率(固定資産税1.4%、都市計画税0.23%)を乗じた後、減額及び軽減税等を差し引いた額が、税相当額です。

固定資産税

固定資産税相当額(ケ)の求め方

固定資産税課税標準額(キ)× 1.4% = 固定資産税相当額(ケ)

数字を当てはめると…

5,733,000 × 1.4% = 80,262

つまり…

固定資産税相当額(ケ)は、80,262円

都市計画税

都市計画税相当額(コ)の求め方

都市計画税課税標準額(ク)× 0.23% = 固定資産税相当額(コ)

数字を当てはめると…

11,466,000 × 0.23% = 26,371

つまり…

都市計画税相当額(コ)は、26,371円

以上の計算は、一例です。

一階に店舗がある併用住宅や、面積の大きい土地など、条件が変われば計算方法も異なりますので、ご不明な点はお問い合わせください。